消耗品のコスト削減術

消耗品は、種類も数も多岐にわたりますが、自社の購買状況を整理した上で、購買先との取引状況・条件をコントロールすることで、効率的なコスト削減が可能です。消耗品コスト削減のポイントを具体的にご紹介します。

1.消耗品をアイテム別に正しくカテゴライズ

消耗品購買の適正化を実現するには、アイテム別に正しくカテゴライズすることが大切です。

ここでいう正しくカテゴライズするとは、アイテム別にサプライヤーを整理することです。消耗品をカテゴライズすると、大きくは以下のようになり、図表1のようにカテゴライズされます。

①事務用消耗品

②厨房用消耗品・包材消耗品

③洗剤

④営業所用消耗品

⑤サニタリー用品

| 消耗品 | 用途 | 例 | 主要サプライヤー |

|---|---|---|---|

| ①事務用消耗品 | 事務所内で普段お使いになる消耗品 | クリアファイル、ホチキス、ボールペン、付箋等 | アスクル、カウネット、たのめーる(大塚商会)等 |

| ②厨房用消耗品 包材消耗品 | 仕出し料理を提供される施設での厨房内で使用する消耗品 | キッチンペーパー、不織布(布巾)、懐紙、手袋、スポンジ、パック、ビニール袋等 | オザックス、高速、静岡産業社、水野産業等 |

| ③洗剤 | 主に厨房内で使う洗剤・薬剤や手洗い用の洗剤 | 手洗い洗剤、キッチン用洗剤、ハイター、アルコール等 | ニイタカ、エコラボ、シーバイエス(ジョンソン)、アデカ、サラヤ等 |

| ④営業所用消耗品 | 主に香典返し用の袋等 | 手提げ袋等 | スーパーバッグ、ザ・パック等 |

| ⑤サニタリー用品 | トイレ用・衛星用品等 | 芳香剤、トイレ用洗剤、ペーパータオル、トイレットペーパー等 | アスクル、ダスキン・ユニマットライフ等 |

例えば、カテゴライズすることにより、場合によっては今まで違うサプライヤーで発注していた消耗品を、1つのサプライヤーにまとめて発注することでコスト交渉をすることが出来ます。このように消耗品をカテゴライズし、サプライヤーを整理することだけでコストメリットを創出できるケースもあります。

2.コスト削減すべき消耗品の優先順位付け

効率良くコスト削減を行うために、コスト削減を行う消耗品の優先順位付けを行います。特に事務用消耗品、厨房消耗品・包材消耗品関連については、数百ものアイテムを発注しているケースがしばしばあります。

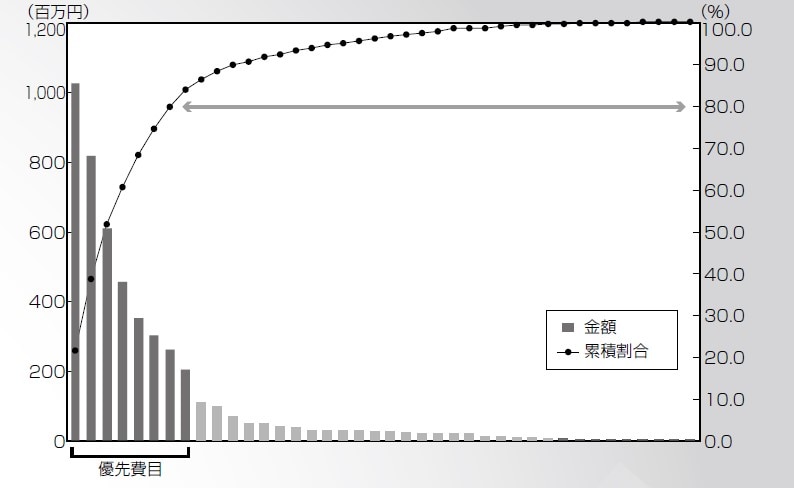

こうした消耗品の数百アイテムのうち、注力して見直すべきアイテムを明確にすることが大切です。方法としては、以下の図のように、まずは費用項目ごとの支出金額とその割合を把握します。

“棒グラフ”は費目ごとの支出金額を表わし、支出金額の大きい費目順に左から並べています。支出金額の大きい費目から全体支出に占める割合を算出し、その割合を足し合わせて支出割合の累計を表わしたものが“折れ線グラフ”です。

この図を見ると、支出額の大きい上位2割に該当する費用項目だけで、支出総額の80%に該当しています。ということは、支出金額の大きい上位2費目のコストを見直すことで、支出額の80%もの部分を見直せることになります。『2:8(にはち)の法則』です。同じ手間をかけて仮に10%削減が可能なのであれば、支出額の大きいほうを10%コスト削減すべきだということは明白でしょう。

3.「オフィス通販」と「卸・メーカー経由」の特徴の違いを理解する

消耗品の購買先は主に「オフィス通販経由」と「卸・メーカー経由」の2つですが、それぞれ異なる特徴があります。この2つの購買先の特徴を理解したうえで、品目ごとにどちらの購買先が自社にとって適切であるのかを判断する必要があります。

【オフィス通販経由の特徴】

①小ロット発注が可能で、発注した翌日に納品される等の利便性

②商品単価は卸・メーカー経由で購入するよりも割高

【卸・メーカー経由の特徴】

①発注曜日、頻度が固定されており、小ロットの発注には別途送料がかかる

②商品単価がオフィス通販経由で購入するよりも安い

このような商品は、オフィス通販の利便性を享受する必要性が低いので、商品単価が安い卸・メーカー経由での購買に適しており、結果的に購買先をオフィス通販経由から卸・メーカー経由へ切替えるだけで、商品単価は2〜3割は安くなります。

4.既存の取引先への、過去の取引経緯を踏まえた協議

既存購買先に条件協議する際、過去の取引経緯、つまり「取引開始時期」「取引金額の推移」「単価条件の見直し経緯」を踏まえた協議を行うことが大切です。

よくある協議は、「複数の新規サプライヤーへ相見積りをとった結果、○○万円の削減効果のある提案を受けたので、御社も同水準まで単価を見直してください」という協議です。確かに削減効果のある新規購買先の見積り提案があると、値下げ理由の1つになりますが、それだけで好条件を引き出すことは簡単ではありません。

なぜなら、既存購買先は「数千〜数万商品も取り扱っている事務消耗品の購買先を別の新たな企業へ切り替えるのは、手間がかかることから、最終的に購買先を変更できないだろう」とみなしているからです。

そこで、既存購買先が現行条件を見直さなければならない直接的な理由や背景を明確に打ち出すことが、協議において好条件を引き出すカギとなります。具体的に、以下のような明確な理由や背景があると、より条件協議の幅が広がります。

①●年前から既存購買先と継続して取引をしている(取引開始時期) ②●年前と比べて取引金額(量)が●%も増加している(取引金額の推移) ③現在適用されている割引率が●年前から見直しされていない(単価条件の見直し経緯)

このような協議は、新規購買先からの削減効果のある見積り提案がない場合でも活用できます。

5.消耗品におけるコスト見直し時の注意ポイント

-注意ポイント1

消耗品で注意をしなければいけないのが、アイテムごとの規格や入り数情報です。単価の高い安いでは安易に判断せずに、規格・入り数を確認したうえで、最小単位当たりの単価が本当に安いのかを確認をし、判断をする必要があります。また、希釈の必要な洗剤等は希釈倍率を考慮し、実際に利用できる回数や量を確認して、単価の判断をするようにしましょう。

-注意ポイント2

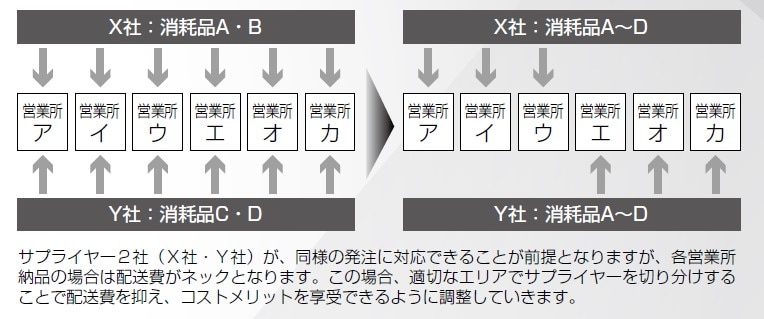

2社購買を取り入れる際にも注意点があります。サプライヤーに緊張感を持たせる目的やリスクヘッジとして、2社購買を行なっている場合もありますが、配送費を抑えるために、2社間のエリア分けには注意が必要です。例を以下の図にてご紹介します。右が良い例、左が悪い例です。

自社の納品営業所(ア~カ)が複数あり、X社・Y社の2社へ発注をするケースで、左側がアイテム別に発注サプライヤーを分けている場合、右側が営業所(エリア)別に発注サプライヤーを分けている場合を表わしています。

こうした場合、足まわりである物流が重要になってきます。たとえば、営業所ア~カの6拠点配送する(左側)よりは、ア~ウ(またはエ~カ)の3拠点のみ配送したほう(右側)が効率よくなります。2社購買を行なうのであれば、X社・Y社の2社間のエリア分けを行ない、物流効率を高め配送費を極力抑えることでコストメリットを得られるように調整を図ることも大切なのです。

消耗品費コスト削減を効率的に行うには、自社の購買状況を整理したうえで、購買先との取引状況・条件をコントロールすることがポイントです。消耗品費は、種類も数も多く煩雑になりがちなため、自社対応に限界を感じたら、外部の経験豊富なコンサルティング会社へアウトソースするのも一つの方法です。

消耗品費コスト削減の対象となりうる企業は、製造業、卸売業、小売業(スーパーマーケット、ホームセンター、ドラッグストア、コンビニエンスストア、百貨店、家具・家電・紳士服の量販店、書店、スポーツ用品、カー用品)、サービス業(エステ、美容室、ホテル、旅館、レジャー施設、旅行代理店、レンタルショップ)、飲食業(レストラン、居酒屋、カフェ、デリバリー)、ネットストア(ECショップ)、学校、病院など、ほぼすべての企業があてはまります。

<アパレル業の消耗品コスト削減事例>

<ホテル業の消耗品コスト削減事例>

コストマネジメントのお悩みを解決したい方へ

プロレド・パートナーズでは、コストマネジメントのコンサルティングを承ります。 自社の現状把握や、実行支援をご検討される際にはお気軽にご相談ください。