クレジットカード手数料のコスト削減

企業において、クレジットカード手数料は年々複雑化し、重要なコスト項目となっています。多くの企業では複数の決済手段を採用しており、取引量や取引先、業態やサービスごとに異なる料率が適用される状況が一般的です。この複雑性により全体像の把握が困難となり、結果として非効率な支出が発生しやすい環境が生まれています。決済手数料は、加盟店とカード会社間の契約により設定され、企業にとって大きな負担となっています。この手数料率は業種・業態(スーパーマーケット、百貨店、ホームセンターなど)、売上規模、決済単価など多様な要因によって変動するため、効果的なコスト削減には業界の専門知識を活かした交渉が不可欠です。

プロレド・パートナーズでは、決済業界の構造とコスト構造を詳細に分析し、企業の状況に最適化された決済手数料の削減手法をご提案する間接費削減コンサルティングサービスを提供しております。専門知識と実績を活かし、お客様の業務効率化とコスト最適化をサポートいたします。

業界・コスト構造

(1)クレジットカード加盟店手数料の構造

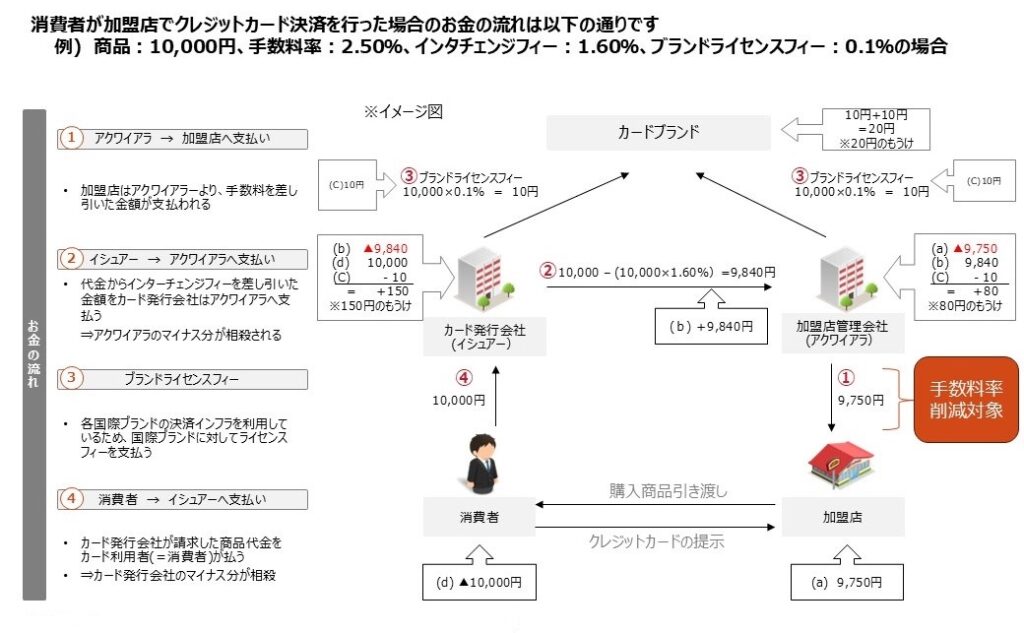

<クレジットカード加盟店手数料の構造>

プロレド・パートナーズでは、クレジットカード業界の主要プレイヤーである国際ブランドとアクワイアラへの協議・交渉を通じてコスト削減を実現しています。

国際ブランドとは、クレジットカード上に記載されているVISA、MasterCard、JCB、American Express、Diners Club、銀聯などの、世界規模でカード決済システムを提供している企業です。アクワイアラとは、加盟店がクレジットカード決済を導入するために契約するカード会社です。日本の主要アクワイアラには三菱UFJニコス、三井住友カード、UCカードなどがあります。これらの会社は国際ブランドからライセンスを取得し、カード発行や加盟店開拓を行います。

顧客がクレジットカードで支払うと、加盟店は決済額に手数料率を掛けた金額を契約アクワイアラに支払います。

(2)クレジットカード決済方式の分類と特徴

<クレジットカード決済方式の分類と特徴>

| 分類 | 種類 | 特徴 | 強み | 弱み |

| 契約形態 | シングル アクワイアリング 契約 | 加盟店が1社のアクワイアラと契約し、すべてのカード決済を委託する | ブランドごとに最適なアクワイアラを選択できるため、手数料の最適化が可能 | 複数ブランドの取りまとめにコストがかかり、料率が相対的に高くなりやすい |

| マルチ アクワイアリング 契約 | 加盟店が複数のアクワイアラと契約し、ブランドや手数料によって処理を使い分ける | 複数ブランドに一括で対応できるため、管理や運用がシンプルで導入が容易 | カード会社ごとに個別契約が必要なため、契約管理や精算が煩雑になりやすい | |

| 取引形態 | オンアス取引 | アクワイアラとイシュアが同一企業グループに属している取引 | 加盟店とカード会社(アクワイアラ・イシュア)が同一のため、中間マージンが発生せず手数料率が低く抑えられる傾向 | 選択肢が限られる |

| オフアス取引 | アクワイアラとイシュアが異なる企業間での決済処理 | 全ブランドで広く対応可能 | ブランドによって手数料率が高くなりやすい |

このように、クレジットカード決済における手数料構造は複数のプレイヤーと契約形態によって成り立っており、自社のビジネスモデルに適した構成を見極めることが、決済コスト最適化の鍵となります。

(3)決済手数料のコスト構造

次に、決済手数料のコスト構造についてご説明します。決済手数料は以下の複数の要素から構成されており、これらが複合的に企業の決済コストを形成しています。

<加盟店手数料のコスト構成要因>

| ショッピング 手数料 | ・最も一般的な手数料 ・加盟店がアクワイアラ(決済代行会社)に支払う基本料金 ・売上金額に対して一定率(例:3.0%)で課金される |

| ブランドフィー | ・VISA、MasterCardなどの国際ブランドが課す使用料 ・アクワイアラを通じて加盟店に転嫁される ・ブランドによって料率が異なる |

| インター チェンジフィー | ・カード発行銀行(イシュア)に支払われる手数料 ・顧客が使用するカードの発行元によって金額が決まる ・最終的には加盟店手数料に組み込まれる料金 |

| 銀行振込手数料 | ・売上金をアクワイアラから指定口座へ送金する際に発生する手数料 ・多くの場合、加盟店が負担する |

| ネットワーク利用料 ・伝票管理料 | ・決済ネットワークの接続料や売上伝票の管理・保管費用 ・紙伝票を使用する業態では月額固定または件数ベースで追加料金発生 |

| セキュリティ (PCI DSS対応費など) | ・PCI DSS準拠などのセキュリティ対策費用 ・カード情報の不正検知システム利用料なども含まれる ・セキュリティ要件の強化により重要性が増している |

| 端末費用 | ・カードリーダーやPOS端末の導入費用 ・決済方式やブランド対応数によって価格が変動 (IC・非接触・QR対応など) |

プロジェクトアプローチ

プロレド・パートナーズはコスト削減に強みを持つコンサルティングファームです。ここでは、プロレドが手掛ける決済手数料コスト適正化の特徴をご紹介します。

下記4つのステップでプロジェクトを進行します。

決済手数料削減プロジェクトについては、弊社は「バックコンサルティング」方式を採用しております。この方式では、サプライヤーから弊社の関与が見えない形でクライアントをサポートいたします。クライアントには協議窓口としての役割を担っていただきますが、その他の業務は弊社が対応することで、クライアントの負担を最小限に抑えながらプロジェクトを推進いたします。

(1)現状把握・データ分析

コスト見直しプロジェクトでは、全国のさまざまな業種・業態の企業の契約内容や決済手数料率を詳細に分析しております。プロレドの決済手数料専門チームは、業界横断的な知見を有しており、定期的な市況調査や料金データ分析、決済事業者とのコミュニケーションを通じた決済コスト構造の把握など、日々多岐にわたる情報を収集・蓄積しています。

(2)削減アプローチ策定

プロレドの決済手数料専門チームは、過去数多くのクライアントのコスト削減に成功してきた実績があります。クライアントごとの業種特性や取引量、契約形態を綿密に分析し、各社固有の状況に応じたオーダーメイドのアプローチ方法を設計し、最適化されたコスト削減策をご提案いたします。

(3)価格適正化

プロレドは決済手数料に関するプロジェクトで豊富な実績を持ち、上場・非上場に問わず数多くの、多様な業種・業態・企業規模のクライアントの調達支援を行っております。数多くの成功事例を通じて、業態別の最安値を熟知しており、これらの豊富なプロジェクト実績をもとに、クライアントの取引状況や決済環境に対する適正価格を精緻に診断し、具体的な削減見込み額を算出しています。

(4)新体制策定

決済手数料プロジェクトにおいては、「バックコンサルティング」の性質上、サプライヤーとの窓口対応や新料率適用に向けた契約業務についてはクライアントに担当いただきますが、プロレドにて最短で新料率を適用するための効果的な協議方法の立案や、契約書の詳細な内容分析と問題点の洗い出しなど、専門的業務を全面的に支援いたします。これにより、必要最小限の対応でコスト削減メリットを早期に実現できます。

コスト削減事例

(1)小売業のコスト削減事例

【業界】小売業(スーパー)

【企業規模】売上高1,000億円以上

【課題感】クレジットカード加盟店手数料

コストマネジメントのお悩みを解決したい方へ

プロレド・パートナーズでは、コストマネジメントのコンサルティングを承ります。 自社の現状把握や、実行支援をご検討される際にはお気軽にご相談ください。