外注工事費のコスト削減

外注工事費は、原状回復工事のように「指定工事会社」が決まっているケースとは異なり、発注者自身が施工会社を選定できる点が特徴です。

それにもかかわらず、提示される見積が高額になってしまうケースは少なくありません。その要因は、工事項目が「一式」でまとめられるなど内訳が不透明であることに加え、発注者が見積内容や金額の妥当性を十分に検証できないまま契約せざるを得ない構造にあります。

さらに、施工会社の選定においては、昔から取引のある企業に対して強引な交渉を行えば、コンプライアンス違反や取引関係の悪化につながるリスクもあるため、慎重さが求められます。そのため、公平かつ根拠を示した協議によって価格を適正化していくことが重要です。

プロレド・パートナーズでは、施工実務経験を持つ専門コンサルタントが見積や図面を精査し、豊富なデータベースや公共指標を根拠に用いることで、発注者の立場を守りながら透明性と再現性のある価格適正化を実現します。

業界・コスト構造

新築・改修工事などの外注工事費は、主に以下の構成要素から成り立っています。

- 直接工事費:人件費、資材費、施工機材費など、現場で直接発生するコスト

- 間接工事費:仮設工事や現場管理費、安全管理費など、工事全体の運営に関わる費用

- 一般管理費・利益:施工会社本社で発生する管理費や営業費と利益

こうした費用構造に加えて、建設業界には以下のような特有の要因があります。

- 一式見積の慣行:工事項目が細分化されず、内訳の精査が難しい

- 積算基準の不統一:施工会社ごとに積算ルールが異なり、比較が困難

- 作業単価の地域性:地域ごとに人件費水準が異なり、同じ工事でも価格差が生じる

- 現場環境・施工条件:狭小地や特殊仕様では追加費用が発生するなど、何晏きょうや条件によって価格が変化しやすい

- 人材不足の影響:職人不足による単価上昇

- 資材価格の変動:鉄鋼や木材など資材市況の変化による影響を受ける

これらが複雑に絡み合うことで、発注者にとって価格の妥当性を正しく読み解くことが難しく、結果的に割高な契約につながりやすいという課題が生まれています。

プロジェクトアプローチ

こうした課題に対して、プロレド・パートナーズではクライアント主導で当社が後方支援を行う「バックコンサル形式」を採用しています。事前のヒアリング内容をもとに協議シナリオを設計し、弊社の専門コンサルタントが豊富なデータベースや市況価格を基に査定書を作成。それを根拠資料として施工会社との協議を進めます。

クライアントにお願いするのは、初期情報のご提供と進捗のご共有、査定書の授受や最終的な発注判断のみであり、協議プロセスの大部分は弊社が担います。これにより、発注者の業務負荷を最小限に抑えながら、透明性と再現性のある価格適正化を実現します。

その上で、プロジェクトは以下の4つのフェーズで進行します。

①現状把握&条件整理

まずは、施工会社から提出された見積書、図面、契約条件、工程表などの関連資料を収集し、工事範囲と発注条件を整理します。

見積内訳の妥当性を判断するため、工事項目の定義や数量計算の根拠を精査するとともに、契約条項や工事仕様に基づいて適正な比較が可能な状態へ分解します。

また、資料だけでは判断できない場合には、関係者へのヒアリングや現地調査を実施し、工事内容と見積額との整合性を確認します。

このフェーズでは、「何がコストドライバーとなっているか」を洗い出し、後続の査定や協議のための基盤を固めます。

②分析&査定

現状把握の結果を踏まえ、削減の可能性がある領域を特定します。

具体的には、過剰仕様や不要なスペックを是正するVE(バリューエンジニアリング)提案を行い、品質を維持しながら合理的な仕様へ最適化します。

さらに、複数施工会社から相見積を取得することで競争環境を構築し、透明性ある価格形成を促します。

当社が持つ公共工事指標や2,000社超のデータベースを活用し、既存のサプライヤー条件を前提としつつも、改善余地を明確化します。場合によっては新規施工会社の選定も視野に入れ、短期的な削減と中長期的な最適化の両立を図ります。

③価格協議

施工会社との価格交渉にあたっては、単なる値下げ要請ではなく、根拠を明示した「査定書」を提示します。

査定書は、公共指標、過去プロジェクト実績、業界相場を基にした客観的な裏付けを盛り込み、施工会社にとっても納得感のある議論を可能にします。

協議において回答が十分でない場合は、再度査定を行い、発注期限まで繰り返し協議を重ねます。

また、協議シナリオは施工会社の規模や関与する管理会社の状況に応じて設計され、「無理に値引きを迫る」のではなく、「双方が合意できる適正価格」を追求する点が特徴です。

このフェーズを通じて、根拠に基づいた透明かつ再現性のある価格適正化が実現します。

④工事見積の承認&工事発注

協議の結果を反映した最終見積について、当社が価格協議の内容と整合性を確認します。

相違がないことを確認した後、クライアント側で最終承認を行い、工事発注へと進みます。

この段階では、単に削減成果を確認するだけでなく、今後の発注業務においても再現可能な体制を整備します。

具体的には、工事仕様の標準化や見積フォーマットの改善、協議プロセスの仕組化などを支援し、一度限りではなく継続的にコスト最適化が実現できる環境を構築します。

外注工事における工事範囲の明確化から費用の適正化、最終的な発注までを一貫して支援します。プロレド・パートナーズでは、豊富な実績と独自のデータベースを活用し、クライアントにとって最適なコストと工事内容を実現するためのコンサルティングを提供しております。専門性の高い工事領域においても、第三者としての中立的な立場から透明性のある価格交渉を行い、安心してご発注いただける仕組みを構築しています。

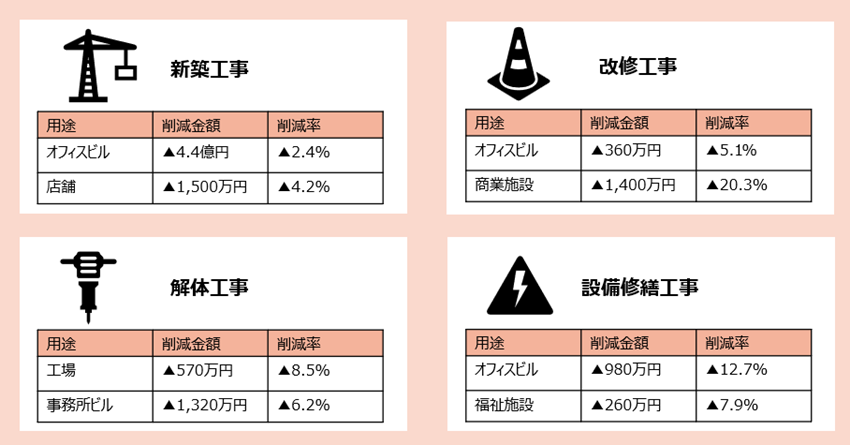

コスト削減事例

外注工事費コスト削減の詳細事例

【工事種別】新築工事(内装工事)

【業界】小売業(自動車・パーツ販売)

【課題感】

- 提示された見積金額が当初想定を大幅に上回り、適正水準か判断できない

- 施工会社を自社で選定したものの、妥当性や良否の判断ができない。

- 社内に建築知識を持つ担当者が不在で、仕様や代替案の検討ができない。

外注工事費のコスト削減事例:工事費の適正化協議により、約7.3%のコスト削減を実現

参考

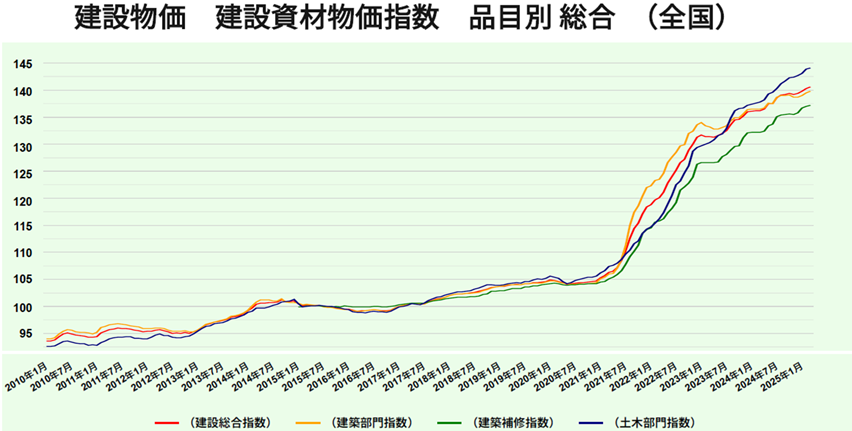

近年の建設業界では、資材価格と人件費の高騰が続いており、外注工事費は発注者にとって大きな負担となっています。

建設費の高騰要因

資材価格の上昇:鉄鋼・セメント・木材など主要資材の価格は、国際市況の変動や円安の影響により長期的に上昇基調にあります。

人件費の上昇:職人不足が慢性的に続いており、2024年からは建設業にも時間外労働の上限制(いわゆる「2024年問題」)が適用され、人件費単価はさらに上昇。

建設需要の集中:再開発や災害復興需要の影響もあり、施工会社の供給力が逼迫し、発注者が価格交渉に不利になりやすい状況です。

建設資材価格の上昇を表すグラフ

出典:「建設資材物価指数グラフ | 一般財団法人建設物価調査会」(全国/品目別総合/2010年以降)

発注リスク

従来と同じ仕様・条件で工事を発注しても、費用が想定以上に膨らむケースが増加しています。加えて、「契約に書かれているから」と形式的に見積を受け入れると、市場価格から乖離した高額な発注につながる恐れがあります。

一方で、根拠のない単純な値引き要求は、建設業法など関連法規に抵触するリスクもあり、慎重さが求められます。

透明性のある協議の必要性

このような環境下では、

- 工事項目や単価の妥当性を客観的に査定すること

- 公共指標や市場データに基づき施工会社と協議を行うこと

が、コスト適正化を進めるうえで不可欠です。

プロレド・パートナーズでは、市況変動を正しく踏まえながら査定書を提示し、短期的なコスト適正化と見積項目の精査や発注単価の平準化により中長期的な再現性ある仕組みづくりの両面を支援しています。

コストマネジメントのお悩みを解決したい方へ

プロレド・パートナーズでは、コストマネジメントのコンサルティングを承ります。 自社の現状把握や、実行支援をご検討される際にはお気軽にご相談ください。