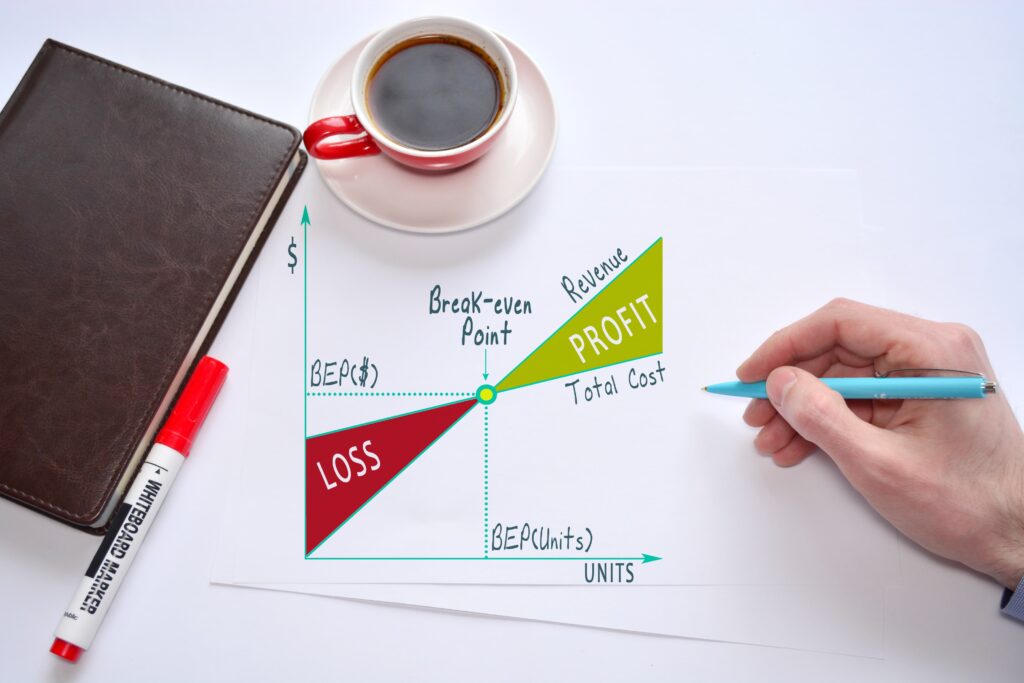

損益分岐点とは、企業などの事業者が利益を得るために最低限必要な売上高の指標です。売上高が損益分岐点の値以上であれば黒字、それよりも小さい値になると赤字になってしまいます。そのため、企業の経営においては注視せざるを得ない指標といえます。

この記事では、損益分岐点とは何か、計算方法と算出に必要な項目や数字、損益分岐点を下げる方法について解説します。損益分岐点の基本から実践的な活用方法まで網羅的に解説しますので、ぜひ、参考にしてください。

コストマネジメントのお悩みを解決したい方へ

プロレド・パートナーズでは、コストマネジメントのコンサルティングを承ります。 自社の現状把握や、実行支援をご検討される際にはお気軽にご相談ください。

損益分岐点とは

損益分岐点とは、企業が利益を得るために必要な最低限の売上高を示す重要な指標のことです。具体的には、企業の売上が費用と等しくなるポイントを指します。

損益分岐点よりも売上が高くなれば黒字、売上が低くなるあるいは費用が多くなる場合は赤字とされます。

この損益分岐点を把握することで、企業は事業の健全性の判断や適切な経営戦略を立てることができますが、反対に損益分岐点を把握できていない場合には、経営上のリスクが大きく赤字や倒産のリスクが高い状態になるため注意が必要です。

損益分岐点の計算方法

損益分岐点(損益分岐点売上高)は以下の計算式で算出できます。

損益分岐点売上高=固定費÷限界利益率(※1)

※1 限界利益率=限界利益(※2)÷売上高×100%

※2 限界利益=売上高−変動費

損益分岐点を把握するために必要な「限界利益」や「限界利益率」といった項目について、次の段落で詳しく説明するので参考にしてください。

損益分岐点算出に必要な項目や数字

先の損益分岐点売上高の算出に用いた項目や、損益分岐点に関連する以下の項目について説明します。

- 固定費

- 変動費

- 限界利益

- 変動費率

固定費

固定費は、売上に関係なく一定量発生する費用のことです。先に示した計算式にもあるとおり、損益分岐点の算出における指標となる項目でもあります。

固定費にあたる費用には、地代家賃や設備稼働費用のうち常に生じる費用分、人件費などがありますが、このほかにも企業ごとに幅広い費用が当てはまります。

売上高がゼロの月でも高い売上高を達成した月でも、オフィス賃料は決まった額だけ支払う必要があります。また、人件費についても企業の事情により雇用契約で決まった額を支給しないということはあってはなりません。そのため、これらは固定費として売上に関係なく毎月決まった額で発生するものといえます。

変動費

変動費は、売上に応じて変動する費用です。製品の製造コストや販売手数料などが該当しますが、このほかにも企業によってさまざまな費用がこれにあたります。

変動費は固定費と異なり売上に応じて変動する費用ですが、たとえば、製品を製造するための原材料費は、製造数と売上数に直結するため、売上が大きくなるのに応じて増加する変動費といえます。

変動費は、損益分岐点を算出する際に用いる限界利益率・限界利益の特定に必要となります。具体的には、売上高から変動費を差し引くことで限界利益を算出し、売上における限界利益の比率を割り出すことで限界利益率が特定できます。

売上が増えると変動費も増加するため、企業の経営においてはバランスを考慮する必要がある項目です。

限界利益

限界利益は、売上高から変動費を引いたものです。これは、たとえば追加の製品を販売することでどれだけの利益を得られるか確認するための指標になります。限界利益が高いほど、損益分岐点を下げることが可能になります。

先に示したとおり、限界利益は以下の式で算出できます。

限界利益=売上高−変動費

商品やサービス、事業の限界利益を把握しておくと、それぞれどの程度の利益が得られるものか判断できます。

限界利益と同様に売上から費用を差し引いてもとめる指標に「営業利益」がありますが、営業利益の場合は売上高から固定費も差し引いています。

売上からすべての費用を差し引く営業利益がゼロやマイナスであっても、限界利益でみたときに黒字であれば、固定費を削減するなどの判断をとることもできます。

変動費率

変動費率は、売上高に対する変動費の割合を示します。この比率を把握することで、売上が増加した際の費用の変動を予測できます。

変動費率は以下の式で算出できます。

変動費率(%)=変動費÷売上高 ×100

変動費の把握は経営上重要なポイントとなりますので、適切な変動費率であるかどうかの判断も重要です。

損益分岐点の活用方法

損益分岐点を活用した次の3つの分析方法について解説します。

- 損益分岐点比率

- 安全余裕率

- 目標利益達成売上高

それぞれの概要と計算方法、何が分析できるのか説明します。

損益分岐点比率

損益分岐点比率は、損益分岐点売上高を実際の売上高で割ったもので、企業の経営状態を示します。この比率が高いほど、売上が損益分岐点に近いことを意味し、リスクが高まります。

損益分岐点比率の計算式は次のとおりです。

損益分岐点比率(%)=損益分岐点売上高÷売上高×100

安全余裕率

安全余裕率は、実際の売上高と損益分岐点売上高の差を示します。この指標が高いほど、企業は経営的に安定していると判断できます。

安全余裕率の計算式は次のとおりです。

安全余裕率(%)=(売上高-損益分岐点売上高)÷売上高×100

目標利益達成売上高

目標利益達成売上高は、設定した利益を達成するために必要な売上高を示します。この計算を行うことで、企業は具体的な売上目標を設定しやすくなります。

一般的に、目標利益達成売上高は次のような式で計算されます。

目標利益達成売上高=(固定費+目標利益)÷限界利益

ただし、上記の目標利益達成売上高は、限界利益率と固定費が変化しないことを前提に計算していますが、実際には売上高増加に伴って原価利益率や固定費は変化することが多いでしょう。

こういった性質を理解して企業の経営や目標設定に活かすようにしましょう。

損益分岐点を下げる方法

最後に、損益分岐点を下げる方法について説明します。損益分岐点を下げるということは利益が出るポイントが下がるということですので、企業が利益を得やすくなるといえます。実際に、損益分岐点を下げるためのアプローチは企業のための重要な戦略として採用されています。

以下、損益分岐点を下げる3つの方法について解説します。

- 固定費の削減

- 変動費の削減

- 商品単価を上げる

固定費の削減

固定費を削減することで、売上が変わらなくても損益分岐点を下げることができます。

企業によって発生する固定費はさまざまですが、近年はIT技術の進化によって固定費を伴う設備を一新できたという事例も増えています。

自社の固定費のうち削減できるものを明らかにできれば経営に良いインパクトを与えるでしょう。

変動費の削減

変動費を削減することで、製品のコストを下げ、限界利益を増加させることが可能です。仕入れ先の見直しや製造プロセスの改善が考えられます。

また、仕入れのロットやタイミングを見直す、在庫管理の質を高め不要な仕入れを発生させないようにするといったアプローチからも変動費削減が可能です。

商品単価を上げる

商品単価を上げることで、利益を増加させ、損益分岐点を下げることができます。ただし、価格設定には市場の反応を考慮する必要があります。

まとめ

損益分岐点は、企業の経営状態を把握するための重要な指標です。損益分岐点が示すものや計算方法、活用方法を理解し、適切な戦略を立てることで、持続可能なビジネスを実現することができます。

一方で、損益分岐点を中心とした経営上の重要なポイントを押さえていないと赤字や倒産のリスクが高まります。損益分岐点を意識した経営改善は、企業の安定や成長に必須といえます。損益分岐点から自社の課題や目標を明確にし、解決・達成に取り組む必要があります。

プロレド・パートナーズでは50費目以上に専門のコンサルタントを配置し、様々な業界・業種の企業様のご相談にお応えしてきました。本記事でご紹介した損益分岐点の分析をはじめ、業務見直しやコスト削減を通じ、様々な業界・業種の企業様をご支援してきました。

「具体的になにから取り組むべきかわからない」「社内に専門的な人材がいない」とお悩みの企業は、プロレド・パートナーズにご相談ください。

コストマネジメントのお悩みを解決したい方へ

プロレド・パートナーズでは、コストマネジメントのコンサルティングを承ります。 自社の現状把握や、実行支援をご検討される際にはお気軽にご相談ください。